Começa no próximo dia 15 de março o período de envio da Declaração de Imposto de Renda Pessoa Física (DIRPF) 2024 à Receita Federal.

A Receita Federal espera receber 43 milhões de declarações dentro do prazo estipulado, já no Rio Grande do Sul, a expectativa é de cerca de 3 milhões.

A Receita fez uma projeção otimista – mesmo considerando a redução de cerca de 4 milhões de declarações após a mudança na tabela progressiva do IRPF, que aumentou o valor da faixa de isenção – posto que uma parcela significativa desses contribuintes poderá continuar declarando rendimentos. O crescimento da economia e redução nos números de desemprego no país, também foram fatores considerados no cálculo da projeção.

Está obrigado a entregar a DIRPF quem:

I – recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 30.639,90 (trinta mil, seiscentos e trinta e nove reais e noventa centavos);

II – recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 200.000,00 (duzentos mil reais);

III – obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto;

IV – realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas:

- a) cuja soma foi superior a R$ 40.000,00 (quarenta mil reais); ou

- b) com apuração de ganhos líquidos sujeitas à incidência do imposto;

V – relativamente à atividade rural:

- a) obteve receita bruta em valor superior aR$ 153.199,50(cento e cinquenta e três mil, cento e noventa e nove reais e cinquenta centavos); ou

- b) pretenda compensar, no ano-calendário de 2023 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2023;

VI – teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00 (oitocentos mil reais);

VII – passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro; ou

VIII – optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias, contado da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005;

IX – optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física, nos termos do Regime de Transparência Fiscal de Entidade Controlada estabelecido no art. 8º da Lei nº 14.754, de 12 de dezembro de 2023;

X – titular de trust e demais contratos regidos por lei estrangeira com características similares a este, nos termos dos arts. 10 a 13 da Lei nº 14.754, de 2023; ou

XI – optou pela atualização a valor de mercado de bens e direitos no exterior, nos termos do art. 14 da Lei nº 14.754, de 2023.

ATUALIZAÇÃO DOS LIMITES DE OBRIGATORIEDADE, EM FUNÇÃO DA LEI 14.663/2023:

- Limite de rendimentos tributáveis passou de R$ 28.559,70 para R$ 30.639,90

- Limite de rendimentos isentos e não tributáveis de R$ 40 mil para R$ 200 mil

- Receita Bruta da atividade Rural de R$ 142.798,50 para R$ 153.199,50

- Posse ou propriedade de bens e direitos de R$ 300 mil para R$ 800 mil

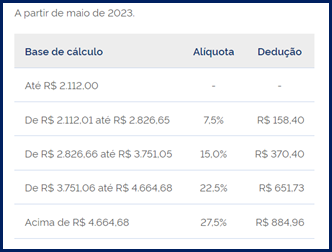

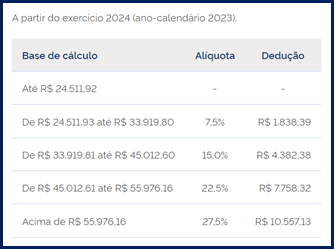

Tabela progressiva:

CRONOGRAMA:

Período de entrega:

- De 15 de março a 31 de maio de 2024;

Vencimento das cotas:

- Débito automático da 1ª cota ou cota única: Até 10/maio

- Vencimento da 1ª cota ou cota única: Até 31/maio

- Vencimentos das demais cotas: Último dia útil de cada mês, até a 8ª cota em 30 de dezembro

- Destinação IRPF:

- DARF aos fundos tutelares da criança, dos adolescentes e da pessoa idosa: Até 31/maio (sem parcelamento)

Restituição:

- Primeiro lote: 31 de maio;

- Segundo lote: 28 de junho;

- Terceiro lote: 31 de julho;

- Quarto lote: 30 de agosto; e

- Quinto e último lote: 30 de setembro.

CRITÉRIOS DE PRIORIDADE DA RESTITUIÇÃO:

- Contribuintes Idosos com idade igual ou superior a 80 anos;

- Contribuintes Idosos com idade igual/superior a 60 anos, Deficientes e Portadores de Moléstia Grave;

- Contribuintes cuja maior fonte de renda seja o magistério;

- Contribuintes que utilizaram a pré-preenchida e/ou optaram por receber a restituição por PIX;

- Demais Contribuintes.

O critério de desempate dentro de cada categoria é a data de entrega das declarações.

PRÉ-PREENCHIDA:

Estimativa é de alcançar 40% das declarações entregues;

Preenchimento da declaração é responsabilidade do contribuinte, a Receita apenas informa os dados dos quais já tem conhecimento;

Risco de incidência em malha diminui principalmente porque evita erros de digitação;

Pode ser utilizada por terceiros. Precisa procuração eletrônica, procuração em papel ou autorização de acesso.

MUDANÇAS NO PREENCHIMENTO DA DECLARAÇÃO:

- Alimentando (quem recebe pensão): CPF obrigatório (inclusive de quem vive no exterior) e informações complementares;

- Identificação dos criptoativos;

- Quem fez doações em 2023 para atividades de desporto (até 7%); Pronon e Pronas (até 1%) e cadeia produtiva de reciclagem (até 6%)

SEGURANÇA DOS DADOS:

- É necessário autenticação com selo nível prata ou ouro (gov.br) para utilização do aplicativo do Imposto de renda;

- A declaração pré-preenchida só estará disponível para quem possuir conta gov.br nível prata ou ouro (75% dos contribuintes).

Disponibilização do PGD para download: até dia 15/03, mas ainda não tem a data definida.